Danke, Oma und Opa!

Mit 18 wartet die große Freiheit. Wer volljährig wird, kann endlich tun und lassen, was er will: in eine eigene Wohnung ziehen, den Führerschein machen, eine Weltreise, bevor irgendwann eine Ausbildung beginnt oder die Uni. Doch ganz egal, wie jemand seine neue Freiheit nutzen möchte – meistens braucht er oder sie dafür Geld. Eine Handvoll Startkapital, besser noch zwei Hände voll.

Eine eigene Wohnung zum Beispiel kostet nicht nur monatlich Miete, sondern will natürlich auch mit Möbeln eingerichtet sein. Selbst wer auf Online- Plattformen günstig Gebrauchtes kauft, ist, je nach Anspruch und Größe des neuen Zuhauses, schnell einige Tausend Euro los. Der Führerschein schlägt mit durchschnittlich bis zu 2.000 Euro zu Buche. Für eine Reise und auch ein Auslandsjahr als Au-pair oder Work&Travel-Tourist fallen Kosten an, die mit dem Taschengeld kaum bezahlt werden können.

Auslandsjahr: Die Welt entdecken, fremde Kulturen kennenlernen – ein Traum vieler junger Leute.

Und selbst danach geht es oft nicht sofort mit dem Geldverdienen los. Im Gegenteil: Für ein dreijähriges Bachelorstudium zum Beispiel muss man mit 30.000 Euro rechnen, um den Lebensunterhalt zu finanzieren. Wer eine Ausbildung beginnt, kann sich zwar über eine Ausbildungsvergütung freuen – aber damit auch keine großen Sprünge machen.

Eltern wissen, was finanziell auf die Kinder zukommt, können dem Nachwuchs aber nicht immer mit Geld unter die Arme greifen, zumindest nicht spontan mit einer höheren Summe. Und nicht immer bleibt in den Jahren vorher vom Einkommen so viel übrig, dass sie neben der eigenen Altersvorsorge, neben notwendigen Versicherungen wie Unfall-, Haftpflicht- oder Risikolebensversicherung noch etwas für die Kinder ansparen können. Außerdem wollen und sollten gerade junge Familien in Geldangelegenheiten flexibel sein, um sich ändernden Lebenssituationen anpassen zu können.

Großeltern springen da oft in die Bresche. Sie freuen sich, wenn sie ihre Enkel unterstützen können, und legen gern regelmäßig etwas für die Nachkommen beiseite. „Wir erleben oft, dass die Großeltern fast unmittelbar nach der Geburt des Kindes zu uns kommen mit dem Wunsch, Rücklagen für die Zukunft der Kleinen zu bilden“, berichtet Sabine Katzur aus dem Bereich Vertriebssteuerung der MBS.

Doch auf welche Weise geht der am besten vor, der den Enkeln einen guten Start in das Erwachsenenleben verschaffen will? Einen Königsweg gibt es nicht, aber eine Reihe von Möglichkeiten, Geld anzusparen. Wer in großen Zeitspannen denkt, kann für den Nachwuchs sogar eine Rentenversicherung abschließen.

Auf lange Sicht: Rentenversicherung

Was auf den ersten Blick ein wenig verwegen wirkt – eine Rentenversicherung für ein Neugeborenes? – bietet den Vorteil, dass über einen längeren Zeitraum stabil Geld angespart wird – mit dem Effekt, am Ende durch Zins und Zinseszins einen stattlichen Betrag herauszubekommen. Durch hybride Anlagelösungen aus klassischen und fondsgebundenen Komponenten ergeben sich attraktive Renditechancen bei gleichzeitiger Sicherheit. „Aus der Praxis wissen wir, dass sich Großeltern gern für eine langfristige Anlage entscheiden, die später auf das Kind übertragen werden kann“, sagt Sabine Katzur.

Wünsche erfüllen: Mit dem Erwachsenwerden wachsen auch die Wünsche – und der Bedarf an finanzieller Unterstützung.

Wer mit dem Gedanken spielt, ein Rentenversicherungsprodukt für Enkel oder Enkelin abzuschließen, sollte darauf achten, dass das Paket folgende Bestandteile enthält: die Möglichkeit, Kapital zu entnehmen und zusätzliche Beiträge auf das Konto einzuzahlen, sowie die Gewährung von Beitragspausen und einer Beitragsgarantie. Das wird spätestens dann wichtig, wenn der Versicherungsvertrag bei Volljährigkeit (oder auch später) auf den Enkel übertragen und der dadurch zum Versicherungsnehmer mit allen Rechten und Pflichten wird. Bis dahin haben die einzahlenden Großeltern das Sagen über die Versicherungen. Sie können deshalb auch einen anderen Versicherungsnehmer als den Enkel bestimmen, der dann für die Beitragszahlung zuständig ist. Der Enkel bleibt in diesem Fall der Bezugsberechtigte, sofern das bei Vertragsabschluss so festgelegt wurde.

Im Übrigen können nicht nur Oma und Opa für ihre Enkel vorsorgen, sondern auch Onkel oder Tante für Neffen und Nichten. Es muss nicht einmal eine Verwandtschaft bestehen, damit man zugunsten einer anderen Person Geld ansparen kann. „Wichtig ist, dass der Vertrag auch in den Details sorgfältig und korrekt gestaltet wird, damit der Nachwuchs auch tatsächlich in den Genuss der Renten- beziehungsweise Sparsumme kommt“, sagt Sabine Katzur.

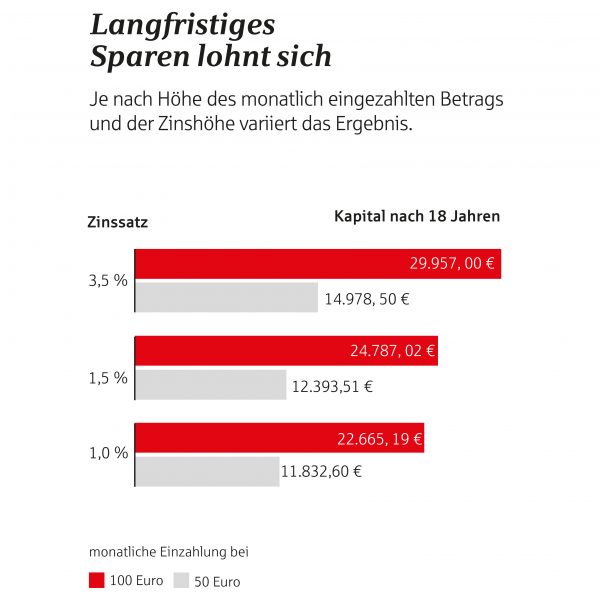

Klassiker: Der Banksparplan

Für die Enkel einen Sparplan abzuschließen, ist eine weitverbreitete Form des Sparens für Nachkommen. Die Vorteile liegen auf der Hand: hohe Sicherheit, eine feststehende Summe am Ende der Laufzeit, mit der man planen kann, und Steuervorteile, weil der Steuerfreibetrag auf Kapitalgewinne dem Enkel angerechnet wird – und die Steuerschuld deshalb in der Regel bei null liegen dürfte. Die Nachteile überwiegen inzwischen aber deutlich. Gemeint sind vor allem die derzeit geringen Sparzinsen, die unterhalb der Inflationsrate liegen und die Kaufkraft des späteren Auszahlungsbetrags negativ beeinflussen, sowie die geringe Flexibilität. Ein paar bürokratische Hürden gibt es zudem: Um einen auf den Enkel laufenden Sparplan einzurichten, ist die Geburtsurkunde des Kindes erforderlich und die Unterschrift der Eltern. Zwar gibt es noch den etwas unkomplizierteren Weg, ein Konto auf eigenen Namen zu eröffnen und dem Enkel das Ersparte irgendwann zu schenken. Den Nachteil der geringen Rendite macht auch dieser Weg nicht wett. Und Achtung: Ab einem Betrag von 200.000 Euro können Schenkungssteuern anfallen.

Im Zinstief die Alternative: Der Fondssparplan

Mobil sein: Ein eigenes Auto gehört in ländlichen Regionen oft noch dazu.

Wer ein hohes Maß an Freiheit durch flexible Aus- und Einzahlungen mit hohen Renditechancen kombinieren will, findet in einem Fondssparplan eine gute Lösung. Dank einer breiten Streuung nutzen Sparer weltweit Ertragschancen im Aktien-, Zins- und Immobilienbereich. Die Höhe der monatlichen Einzahlung kann jederzeit bequem verändert werden. Ein aktives Management sorgt dafür, dass der Fonds immer bestmöglich aufgestellt ist. Auch hier können Großeltern den Vertrag auf den Namen des Enkels abschließen – mit den steuerlichen Vorteilen auf der einen, dem höheren bürokratischen Aufwand auf der anderen Seite. Der darauf eingezahlte Betrag ist dann rechtlich als Schenkung zu betrachten.

Läuft der Fondssparplan nicht auf den Namen des Nachwuchses, ist es ratsam, in einem Testament festzulegen, dass das Guthaben an den Enkel gehen soll, sonst wird es im Todesfall der Erbmasse zugerechnet und nach Erbrecht aufgeteilt. Ein anderer Weg, um sicherzustellen, dass das Ersparte bei dem oder der Richtigen landet, ist, einen Vertrag zugunsten Dritter, in diesem Fall des Enkels, abzuschließen.

Dieser Artikel erschien auch im MBS-Kundenmagazin sans souci, Ausgabe Herbst 2019.

Schreibe einen Kommentar