Wie Rendite möglich wird – auch über Krisen hinweg

Mit dem Beginn eines neuen Jahrzehnts wird eine Ausnahmesituation zum Normalfall: die Nullzinspolitik. Auch Corona ändert daran nichts. Dadurch verlieren nicht nur Geldvermögen an Wert. Auch die Idee des Sparens funktioniert ohne Zinsen nicht mehr. Für Anleger bedeutet das: Zeit zum Umdenken.

Für Thorsten Brinkmann (im Bild oben) steht fest: Damit sein Geld wieder für ihn arbeitet, wird er seine Geldanlage anders strukturieren. Für ihn ging Geldanlage lange Zeit ganz einfach: Neben Giro- und Tagesgeldkonto investierte er in Staatsanleihen und schloss eine Lebensversicherung ab. Das hatte Vorteile: Eine ordentliche Rendite gab es von selbst, die Sicherheit war hoch. Für ihn war das selbstverständlich, denn wie Generationen zuvor hatte er von seinen Eltern gelernt, dass Sparen sich lohnt. Vor allem das Sparbuch war das Vehikel dafür. Lange ist’s her. Für Finanzmärkte oder das Börsengeschehen hat sich der 37-Jährige bisher nicht wirklich interessiert. Doch auch er verfolgt natürlich, wie sich die Niedrig- und Nullzinspolitik seit Jahren hinzieht. Ein gutes Gefühl hat er dabei nicht, vor allem, weil er keine Trendwende erkennt. Damit liegt der Potsdamer richtig.

SPAREN WIRD NICHT MEHR BELOHNT

Christine Lagarde, die neue Präsidentin der Europäischen Zentralbank (EZB), machte schnell klar, dass sie den Leitzins auf absehbare Zeit bei null Prozent belassen wird. Viele Finanzexperten gehen inzwischen davon aus, dass dieser Kurs noch fünf bis zehn weitere Jahre beibehalten wird. Das Niedrigzinsumfeld ist der neue Normalzustand. Und trotzdem investiert Brinkmann bis heute klassisch. Damit gehört er zu den Deutschen, die weiterhin an diese Rücklagen glauben. So stieg zum Beispiel die Sparquote der privaten Haushalte 2019 wieder über zehn Prozent. Auf der einen Seite sparen die Deutschen zwar viel, auf der anderen Seite tun sie das aber im Vergleich zu den europäischen Nachbarn sehr renditearm.

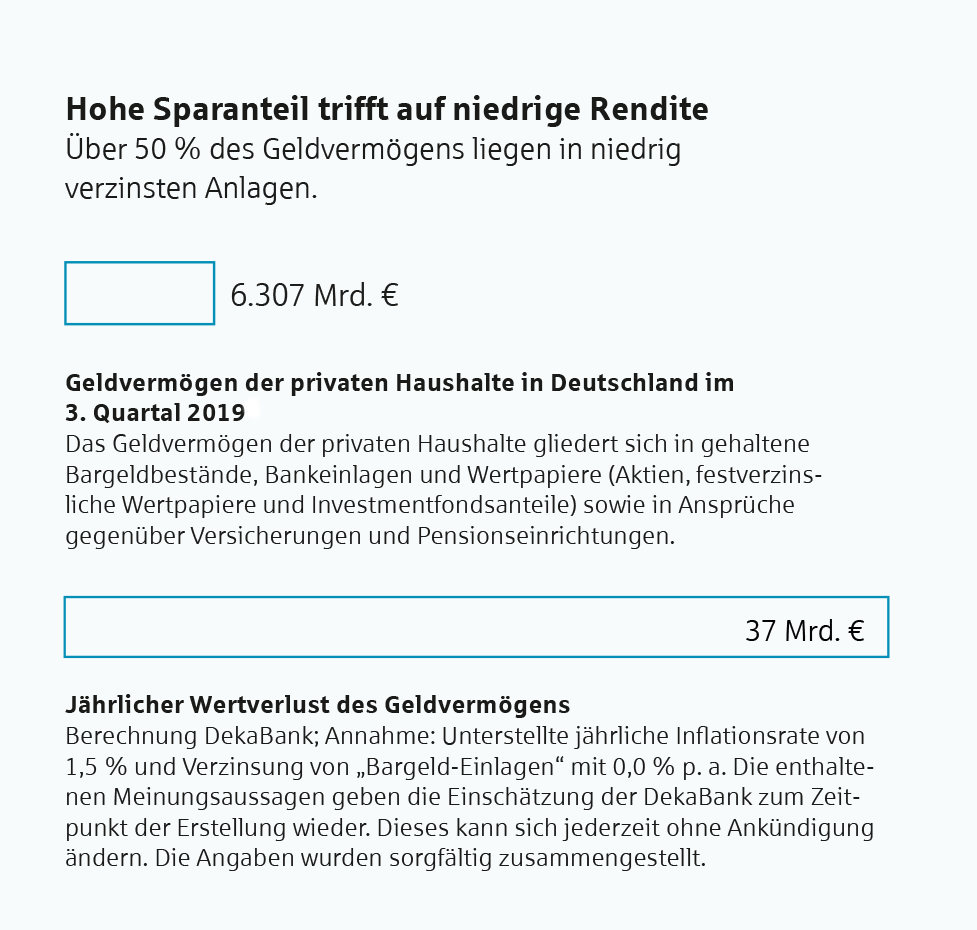

Struktur des Geldvermögens in Brandenburg

Hoher Sparanteil trifft auf niedrige Rendite

IN DER REALZINSFALLE

Beim Blick auf seine Altersvorsorge kommt Brinkmanns Glauben jedoch ins Wanken. Wenn nichts mehr Zinsen bringt, wie soll dann sein Geldvermögen wachsen?

Ralf Kaulitzki, Wertpapierexperte der MBS Videoberatung

Wertpapier-Spezialist Ralf Kaulitzki von der MBS weist auf einen weiteren Effekt hin: die Realzinsfalle. Zieht man von den erhaltenen Zinsen die Inflationsrate ab, sie lag 2019 bei 1,4 Prozent, können diese sogar negativ sein. „Das Ersparte verliert so schleichend an Wert und ein Vermögenszuwachs wird unmöglich“, so Kaulitzki. Für Brinkmann ein Anlass, sich ernsthafter mit Anlagealternativen auseinanderzusetzen. Denn ob Aktien, Aktienfonds oder Sparpläne: Wer überhaupt Gewinne erzielen möchte, sollte solche Anlageformen in Betracht ziehen. Das dabei das Renditepotenzial mit circa vier bis sechs Prozent niedriger ausfällt als in vergangenen Jahrzehnten, widerspricht dem nicht. Auch nach Abzug der Inflation bleiben Aktien unterm Strich positiv. Hinzu kommt der Zinseszinseffekt, der bei Bankeinlagen nicht mehr gegeben ist. Natürlich unterliegen Aktien Kursschwankungen und bieten keine hundertprozentige Sicherheit, aber das Risiko von Kapitalverlusten lässt sich minimieren. Selbst nach den heftigen Kurseinbrüchen infolge der weltweiten Corona-Krise gilt: Drinbleiben hat sich langfristig noch immer gelohnt. Jede Krise bietet auch Chancen. Ein Einstieg könnte gerade jetzt interessant sein.

Jährliche Renditeerwartung für verschiedene Anlageklassen Diese sind kein verlässlicher Indikator für künftige Renditeentwicklungen und stellen keine Prognose oder Garantie dar.

BERATUNG VERRINGERT SKEPSIS

Welche alternative Anlageform für ihn infrage kommt und wie viel er dabei wagt, klärt Brinkmann in einem Gespräch mit der MBS. Dabei wird nicht nur die Vermögensstruktur durchleuchtet. Auch die Risikobereitschaft, die Lebenssituation und -planung oder die Langfristigkeit der Geldanlagen werden in die Überlegungen mit einbezogen. „Wer das Risiko verringern möchte, fasst bei Aktien einen Anlagehorizont von über fünf Jahren ins Auge, streut seine Investitionen und spart regelmäßig. Auch mit kleineren Beträgen lässt sich ein Vermögen aufbauen“, sagt Kaulitzki. Beispielsweise mit einem sparplanfähigen Aktienfonds, bei dem schon monatliche Sparraten ab 25 Euro möglich sind. Eigentlich keine große Hürde, um sich Renditechancen zu eröffnen. „Ganz gleich, ob Einsteiger oder Profi, die MBS bietet verschiedene Lösungen, um sich am Börsengeschehen zu beteiligen“, so Kaulitzki. Trotzdem werden diese von Anlegern immer noch zögerlich genutzt. So beträgt der Anteil von Aktien und Aktienfonds bei den MBS-Anlegern nur rund sieben Prozent, deutschlandweit zwölf Prozent. Diese Quote liegt in Europa im Schnitt bei 20 Prozent. Skeptischer als in jedem anderen Bundesland stehen die Brandenburgerinnen und Brandenburger Aktien gegenüber: Laut einer Studie* verbinden 69 Prozent der Befragten die Börse mit „unkontrollierbaren Risiken“. Kaulitzki kennt diese Zurückhaltung, sieht aber auch ein steigendes Interesse am Börsengeschehen. „Angesichts der extrem niedrigen Zinsen sind immer mehr Kundinnen und Kunden bereit, Aktien beziehungsweise Aktienfonds ins Depot zu nehmen“, erzählt er.

GESAMTRENDITE IM BLICK

Diesen Schritt haben Katarina (43) und Frank Böhm (44) schon vor ein paar Jahren vollzogen. Damit das Ehepaar finanziell auf alle Eventualitäten vorbereitet ist, haben sie sich drei Töpfe angelegt: für kurz-, mittel- und langfristige Investitionen. Dabei setzen Sie auf eine ausgewogene Mischung und investieren in unterschiedliche Anlageklassen. Die Böhms sind also schon aktiv geworden und haben ihre Anlagestruktur an das Niedrigzinsumfeld angepasst. Trotzdem haben die beiden es sich zur Pflicht gemacht, mindestens einmal im Jahr bei der MBS vorbeizuschauen, um ihr Portfolio prüfen zu lassen. Ein Weg, der sich lohnen kann: Auch wer sein Vermögen bereits breit aufgestellt hat, sollte die Anlageklassen im Niedrigzinsumfeld viel stärker im Blick behalten. Während der Aktienanteil gute Renditen erwirtschaftet, kann die Gesamtrendite des Anlagevermögens durch schlecht oder gar nicht verzinste Guthaben auf Girokonten und Sparbüchern deutlich geschmälert werden. „Bei der Vermögensanlage geht es inzwischen nicht mehr nur darum, sein Geldvermögen zu vermehren. Ziel muss es außerdem sein, eine Werterosion durch niedrige oder negative Zinsen zu vermeiden“, so Kaulitzki.

Aufgestellt für die Zukunft: Das Ehepaar Böhm hat seine Vermögensanlage umstrukturiert.

Es gilt also, seine Vermögensstruktur in regelmäßigen Abständen zu hinterfragen und bestehende Investitionen mittels Fondssparplänen hinsichtlich der Rendite zu optimieren. Ob für das Ehepaar Böhm, welches bereits seine Anlagestrategie geändert hat, oder für Thorsten Brinkmann, der ein neues Anlagekonzept sucht: die MBS ist für sie der richtige Ansprechpartner.

- Studie YouGov/Axa-Konzern; „Anlageverhalten der Deutschen 2018/2019“

* Quellen: DekaBank; Acxiom Makrodaten, ©Acxiom Deutschland GmbH / Einwohner und BVU Beratergruppe Verkehr + Umwelt GmbH / Marktvolumina – entnommen aus der Zentralen Marktdatenbank der Sparkassen Finanzgruppe. Anmerkung: Es handelt sich um arithmetische Mittelwerte. Bei anderen Studien wie bspw. der PHF-Studie der Deutschen Bundesbank wird als Mittelwert der Median verwendet, der i.d.R. niedriger ist als das arithmetische Mittel. Stand: September 2019; ** DekaBank; Stand: 13.12.2019;

Dieser Artikel erschien auch im MBS-Kundenmagazin sans souci, Ausgabe Frühjahr 2020.

Schreibe einen Kommentar