Bauen, Kaufen und Modernisieren ist so teuer wie nie. Was nun?

So bleibt Wohnen bezahlbar

Wohneigentum wird immer teurer. Zu den hohen Immobilienpreisen kommen steigende Darlehenszinsen sowie Preissteigerungen bei Materialien und Handwerkerleistungen. Wie wirkt sich das auf aktuelle Bauvorhaben aus? Wie kann man sich die eigenen vier Wände noch leisten? Und was hilft gegen steigende Zinsraten bei der Anschlussfinanzierung?

-

Warum ist der Erwerb von Wohneigentum so teuer geworden?

Jährlich bilden rund 390.000 Haushalte in Deutschland Wohneigentum. Diese Zahl ist seit einigen Jahren relativ stabil, obwohl die Preise für Wohnimmobilien sich nur nach oben entwickelten. Die Rahmenbedingungen machten den Bau oder Erwerb eines Einfamilienhauses oder einer Eigentumswohnung dennoch erschwinglich. Inzwischen beginnt sich die Situation auf dem Immobilienmarkt zu drehen. Auf Teilmärkten sinken die Preise, dennoch werden die eigenen vier Wände für Käuferinnen und Käufer immer teurer.

Dafür gibt es vielfältige Gründe:

- Vor allem in den Ballungsräumen sorgt die Nachfrage nach Bauplätzen und fertigen Immobilien weiterhin für hohe Preise. Hinzu kommt, dass sich die aktuellen Preisabschläge auf ein sehr hohes Preisniveau beziehen.

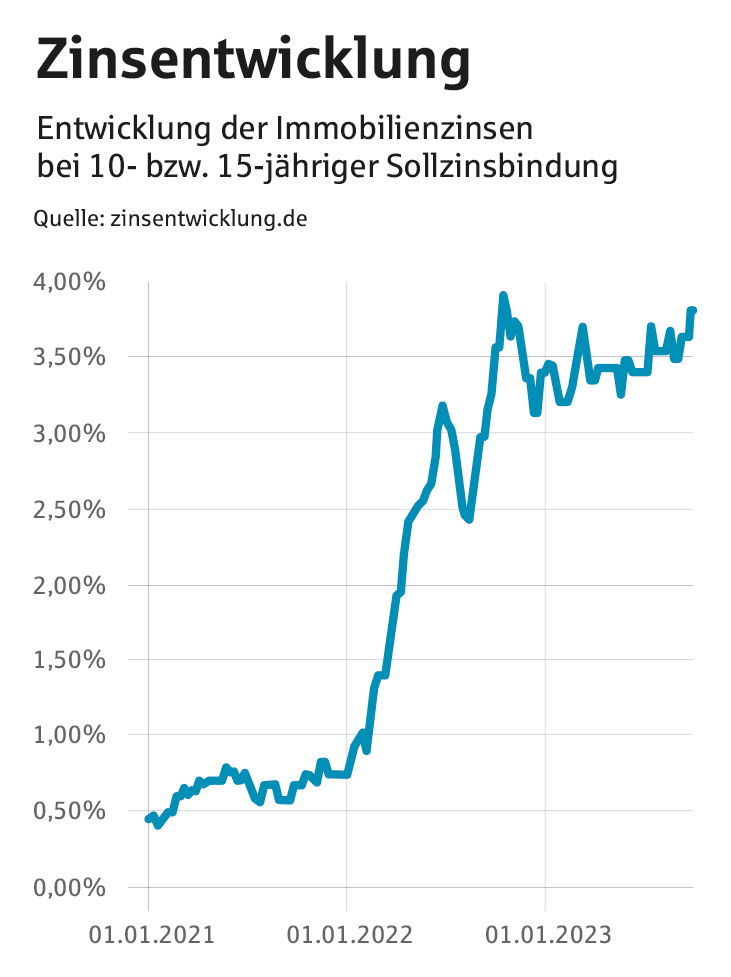

- Die Zinsen für Immobiliendarlehen haben sich seit Anfang 2022 vervierfacht. Das verteuert bei gleichbleibendem Finanzierungsbedarf die monatlichen Kreditraten.

- Gesetzliche Regeln zum Wärmeschutz machen das Bauen kostspieliger.

- Weggefallene Fördermaßnahmen oder neue Bedingungen für Fördergelder können die finanzielle Belastung für Bauwillige erhöhen.

- Teurer gewordene Baumaterialien sowie gestiegene Handwerker- und Energiekosten lassen die Preise für Bauleistungen steigen.

Steigerung der Preise für Bauleistungen beim Neubau von Wohngebäuden im Vergleich zum jeweiligen Vorjahr. Der größte Anteil des aktuellen Anstiegs wird durch die Kosten für den Ausbau (im Ggs. zum Rohbau) verursacht.

2. Kann ich mir Wohneigentum überhaupt noch leisten?

Die monatliche Belastung durch einen Immobilienkredit sollte so angelegt sein, dass sie Spielraum für besondere Ausgaben, für Urlaube oder die Überbrückung von Arbeitslosigkeit lässt. Wichtig ist, eine möglichst hohe Summe Eigenkapital einzubringen. Verbraucherschützer empfehlen mindestens zehn Prozent des Kaufpreises und die Bezahlung der Kaufnebenkosten.

Drei Rechenbeispiele (Zinskonditionen Stand Oktober 2023).

Bauen: Mittelgroßes Haus nahe Berlin

Beispiel: 3.500 €/m² für 110 m² Wohnfläche

= Baukosten 385.000 € zzgl. Grundstück 350 €/m² für 600 m² = 210.000 €

Gesamtkosten = 595.000 €

Erwerbsnebenkosten Grundstück (inkl. Makler) = 25.200 €

Benötigtes Eigenkapital = mind. 85.200 €*

Finanzierung: = 535.000 €

Mindesttilgung = 1,5 % p. a.

Laufzeit = ca. 30 Jahre

Zinsbindung 10/15 Jahre: ca. 4,2 % bzw. 4,4 % nom. = mtl. Rate ca. 2.550 € bzw. 2.630 €

Kaufen/Sanieren: Großes Haus in Brandenburg

Beispiel: 160 m² Wohnfläche mit Modernisierungsaufwand = Kaufpreis 250.000 €

Erwerbsnebenkosten (inkl. Makler) = 30.000 €

Modernisierungskosten 100.000 €

Benötigtes Eigenkapital = mind. 80.000 €*

Finanzierung = 295.000 €

Mindesttilgung = 1,5 % p. a.

Laufzeit = ca. 30 Jahre

Zinsbindung 10/15 Jahre: ca. 4,2 % bzw. 4,4 % nom. = mtl. Rate 1.400 € bzw. 1.450 €

Kaufen Eigentumswohnung in Potsdam

Beispiel: 5.000 €/m² für 80 m² Wohnfläche = Kaufpreis 400.000 €

Erwerbsnebenkosten (inkl. Makler) = rund 48.000 €

Benötigtes Eigenkapital = mind. 88.000 €*

Finanzierung = 360.000 €, Mindesttilgung: 1,5 % p.a.

Laufzeit: ca. 30 Jahre

Zinsbindung 10/15 Jahre: ca. 4,2 % bzw. 4,4 % nom. = mtl. Rate 1.710 € bzw. 1.770 €

Gut zu wissen

Laut des neuen Gebäudeenergiegesetzes (auch Heizungsgesetz genannt) müssen Heizungsanlagen bei Neubauten in Neubaugebieten ab 2024 zu mindestens 65 Prozent mit erneuerbarer Energie versorgt werden. Für andere Neubauten und für Bestandsbauten gilt diese Pflicht ab 2026 bzw. 2028. Funktionstüchtige bestehende Heizungen dürfen weiter betrieben werden. Der Austausch ist erst dann erforderlich, wenn die Heizung nicht mehr repariert werden kann (Ausnahmen siehe Punkt 3.3). Neubauten müssen seit 2023 den Effizienzhausstandard 55 der KfW einhalten. KfW-Förderungen für Neubauten durch günstige Kredite gibt es ab einem Effizienzhausstandard 40. Bei Bestandsbauten gilt bei einem Besitzerwechsel eine Frist von zwei Jahren, in der bestimmte energetische Sanierungen erledigt werden müssen. Informationen unter: gesetze-im-internet.de/geg

3. Ist es eine günstige Alternative, ein bestehendes Haus zu kaufen und zu sanieren?

- Wie entwickeln sich die Preise bei Bestandsbauten?

Das hängt vom allgemeinen und in immer stärkerem Maß vom energetischen Zustand eines Hauses ab. Die Preise für unsanierte Gebäude geben jedenfalls nach – abhängig von der Lage zwischen 10 und 30 Prozent im Vergleich zu den Preisen noch vor gut einem Jahr. Immobilienexperten haben zudem berechnet, wie hoch der Wertverlust von Häusern mit niedrigen Energieeffizienzklassen gegenüber Immobilien der höchsten Effizienzklasse A ist, und kommen auf Abschläge von bis zu 50 Prozent bei Wohngebäuden der niedrigsten Klasse H in ländlichen Gebieten und bis zu 35 Prozent in Metropolen.

- Wie ermittle ich den Sanierungsbedarf?

Bei Bestandsgebäuden lassen sich unter Umständen noch günstige Schnäppchen machen. Doch wer ein unsaniertes Haus kaufen will, muss zum Kaufpreis die Kosten für eine Sanierung addieren. Es ist gar nicht so ungewöhnlich, dass sich der Investitionsbedarf dadurch um 50 Prozent oder mehr erhöht. Um den Sanierungsbedarf eines Gebäudes präzise festzustellen – und den damit verbundenen finanziellen Aufwand –, sollte immer ein Bausachverständiger und für die energetischen Maßnahmen ein Energieeffizienzexperte zurate gezogen werden.

- Gibt es eine Sanierungspflicht für Bestandsgebäude?

Neue Eigentümer einer Immobilie, die die Mindestanforderungen an Energieeffizienz nicht erfüllt, müssen innerhalb von zwei Jahren gesetzlich festgelegte Maßnahmen zur energetischen Sanierung durchführen. Dazu zählen die Dämmung der obersten Geschossdecke oder des Dachs, der Austausch von Heizungen, die älter als 30 Jahre sind (außer Niedertemperatur- und Brennwertheizungen), sowie die Dämmung von warmwasserführenden Rohren.

- Kann ich Förderungen für eine Sanierung erhalten?

Für die Komplettsanierung einer Immobilie auf Effizienzhausklasse 85 oder besser vergibt die KfW günstige Kredite von bis zu 60.000 Euro und Tilgungszuschüsse. Einzelmaßnahmen wie Fassadendämmung oder Heizungstausch fördert das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) mit 15 Prozent der förderfähigen Ausgaben, die bei 60.000 Euro gedeckelt sind. Für den Einbau einer Heizung mit einem Anteil von mindestens 65 Prozent erneuerbaren Energien sieht das Gebäudeenergiegesetz (GEG) ab 2024 eine Förderung von 30 bis 70 Prozent der Investitionssumme vor.

47,8 % beträgt die Eigentümerquote in Brandenburg.

(Quelle: Statistisches Bundesamt)

28.353 Verträge über den Verkauf von Grundstücken wurden 2022 abgeschlossen. Erstmals seit 1992 liegt die Zahl unter 30.000. Dabei wurden rund 8,6 Mrd. Euro umgesetzt (-15%).

226 €/m2 beträgt im Durchschnitt der Preis für baureife Einfamilienhausgrundstücke in Brandenburg.

Quelle: Grundstücksmarktbericht 2022 für das Land Brandenburg (Juni 2023)

4. Wie gehe ich als Hausbesitzer mit den steigenden Zinsen und Kosten um?

Es antwortet Jochen Lehmann, Leiter ImmobilienCenter Nord

Jochen Lehmann, Leiter ImmobilienCenter der MBS

Viele Hausbesitzer mit einer laufenden Finanzierung fragen sich gerade, wie sie am besten auf den Zinsanstieg reagieren.

Das hängt davon ab, wie lang die Zinsbindung ihres laufenden Hypothekendarlehens noch dauert, und davon, wann sie ihren Darlehensvertrag abgeschlossen haben. Wer vor zehn Jahren einen Vertrag mit zehnjähriger Zinsbindung abgeschlossen hat, zahlte etwa drei Prozent Zinsen pro Jahr. Wenn jetzt die Anschlussfinanzierung ansteht, dürfte der Zinssatz bei rund vier Prozent liegen bei einem geringeren Kreditbetrag. Wer vor 15 Jahren einen Vertrag mit 15-jähriger Zinsbindung abgeschlossen hat, steht sogar besser da. 2008 lagen die Bauzinsen im Schnitt bei 4,6 Prozent. Problematisch könnte es für all jene werden, die in der Niedrigzinsphase ab 2015 einen Baukredit abgeschlossen haben. Auf sie warten womöglich zusätzliche Belastungen.

Was empfehlen Sie ihnen?

Wenn es finanziell möglich ist, empfehle ich, die Tilgungsrate zu erhöhen und/oder Sondertilgungen zu leisten. Dadurch verringert sich die Restschuld bis zum Ablauf der Zinsbindung. Künftig höhere Zinsen führen dann nicht zwangsläufig zu höheren Belastungen.

Gibt es noch andere Möglichkeiten?

Ein Bausparvertrag kann sich lohnen. Die LBS hat ihre Tarife noch nicht an das aktuelle Zinsniveau angepasst und bietet daher besonders günstige Tarife mit Zinssätzen zwischen 1,5 und 2,5 Prozent. Die können Sie sich so für die Zukunft sichern. Auf Sparleistungen erhalten Sie noch staatliche Zuschüsse. Mit der Bausparsumme kann dann das Baudarlehen ganz oder teilweise ablöst werden. Angenommen, die Zinsen steigen, ist ein Forward-Darlehen eine weitere Möglichkeit, das bis zu fünf Jahre im Voraus abgeschlossen werden kann. Hierbei werden ebenfalls die aktuellen Zinsen für eine künftige Anschlussfinanzierung gesichert. Beide Wege führen dazu, dass die finanzielle Belastung berechenbar bleibt.

Lohnt sich energetisches Sanieren?

Generell ist es so, dass der Wert und ein möglicher Verkaufspreis steigen, je höher die Energiestandards sind. Die MBS rät Eigenheimbesitzern, mindestens einen Euro pro Quadratmeter Wohnfläche und Monat für die Instandhaltung zurückzulegen. Dazu eignet sich zum Beispiel ebenfalls ein Bausparvertrag. Für energetische Sanierungen gibt es auch staatliche Förderungen. Und nicht zu vergessen: Die Energiekosten können durch Dämmen oder Heizungstausch deutlich sinken.

5. Was plant die Politik, um den Wohnungsbau zu stärken?

Die Bundesregierung will mit einem Maßnahmenpaket den Wohnungsbau vorantreiben. Es soll auch den Bau und Erwerb eines Eigenheims deutlich erleichtern. Dazu gehört, dass die Verschärfung des Energiestandards auf die Effizienzhausstufe EH40 beim Neubau ausgesetzt wird. Außerdem werden die KfW-Neubauprogramme „Klimafreundlicher Neubau“ (KFN) und „Wohneigentum für Familien“ (WEF) ausgeweitet. Die Kredithöchstbeträge beim WEF werden um 30.000 Euro angehoben. Zudem sollen künftig mehr Familien durch Anhebung der Einkommenssteuergrenze die zinsvergünstigten Darlehen beantragen können. Des Weiteren wird ein Wohneigentumsprogramm „Jung kauft Alt“ für den Erwerb sanierungsbedürftiger Bestandsgebäude eingeführt. Die Bundesländer sollen zudem mehr Spielraum bei der Grunderwerbsteuer erhalten.

Wichtig: Einen Überblick über aktuelle Förderprogramme finden Sie auf kfw.de und auf bafa.de.

6. Was tun Sparkassen, um den angespannten Wohnungsmarkt zu entlasten?

Vermieten: Die Sparkasse ist an vielen Standorten Eigentümer ihrer Filialen und schafft oder vermietet dort Wohnraum zu bezahlbaren Mieten.

Investieren: Die MBS unterstützt kommunale Wohnungsbauunternehmen bei Investitionen und Neubauten sowie bei der Finanzierung von Umbau- und Sanierungsmaßnahmen von Bestandsgebäuden.

Beraten: Sparkassen engagieren sich bei der Finanz-, Budget- und Fördermittelberatung oder schaffen zusätzliche Absicherung, indem beispielsweise laufende Kredite in kleinere Tranchen geteilt werden.

So informieren Sie sich bei der MBS

Zu allen Immobilienfragen beraten Sie die Immobilienexperten der MBS für die jeweilige Region. Bei Fragen zur Finanzierung zum Bau, Kauf oder zur Sanierung eines Hauses kontaktieren Sie die Baufinanzierungsberater der MBS. Ansprechpartner finden Sie unter: mbs.de/Immobilien

Dort gibt es auch Tools, die Sie bei der Entscheidung für ein Eigenheim unterstützen. Darunter sind zum Beispiel ein Budgetrechner, der Ihnen einen Anhaltspunkt gibt, welche Immobilie Sie sich leisten können, sowie ein Konditionenrechner, der Ihnen einen individuellen Überblick über mögliche Zinssätze und Raten verschafft.

Dieser Beitrag erschien zuerst im Kundenmagazin sanssouci, Ausgabe November 2023

Schreibe einen Kommentar